社会福祉法人が作成しなければならない財務諸表3種類を覚えましょう。

貸借対照表が覚えにくい原因は、「貸方」と「借方」の語感が逆になっているからです。

なぜ?いい覚え方ないの?こんな疑問にお答えします。

財務三表

・事業活動計算書:当該会計年度(ある期間)の収益と費用を計算するもの

・資金収支計算書:当該会計年度(ある期間)の資金繰りを計算するもの

これら3つは法人全体、事業別、拠点別、サービス別に作成しなければなりません。

これら3種類の計算書類は、監事による監査を受け、その後理事会での承認を経て、評議員会にて承認というプロセスが必要です。

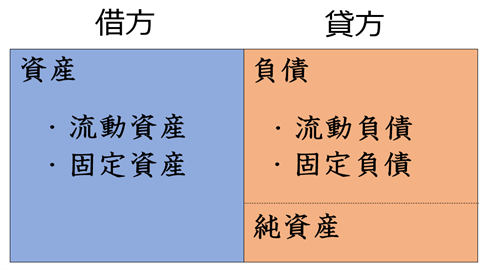

貸借対照表

貸借対照表は仕事で経理をやっている人には当たり前なのですが、全く触れたことのない人にはとても覚えにくい内容になっています。

覚えにくさの原因は「借方」と「貸方」の名称が、逆に思えてしまうことです。

とにかく下の図を頭に叩き込んで、意味を考えずに覚えましょう。

貸借対照表は左側に資産、右側に負債を書くことが決まっていて、左を「借方」、右を「貸方」と慣例的に呼んでいるということです。

貸借対照表を考案した人がそのように決めたのでしょう。

左側が「かりかた」、右側が「かしかた」、つまり左が「り」、右が「し」だよ。字を書くとき「り」は左側にはらい、「し」は右側にはらうよね。そのように強引に覚えてね。そもそも慣例的にそのように決まってるので。

貸借対照表の借方には「資産」が計上されますが、流動資産と固定資産に分類されます。流動資産とは、1年以内に現金化できる流動性の高い資産のことで、現金や預金、売掛金や在庫の商品などです。固定資産は1年を超えて現金化される資産で、土地や建物、設備や車両などです。

貸借対照表の貸方には「負債」が計上されますが、負債とは借入金や未払金など将来金銭を支払わなければならない債務のことで、負債も流動負債と固定負債に分けられます。

貸借対照表の貸方に計上される「純資産」とは、資本金や利益剰余金(内部留保)などです。

貸借対照表はバランスシート(BS:Balance Sheet)と呼ばれるように、負債及び純資産の部合計と資産の部合計の金額は一致します。

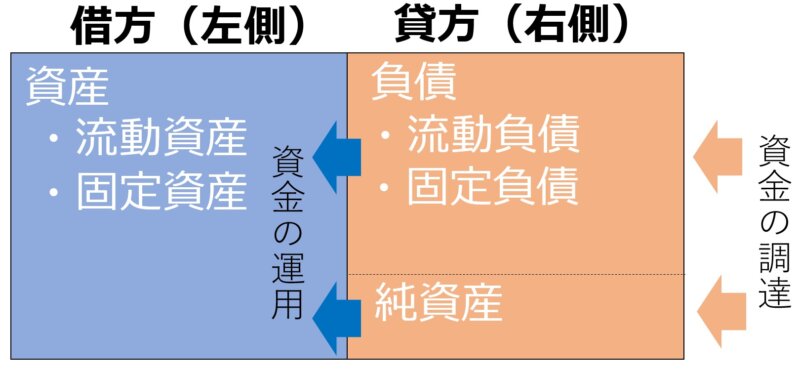

上の図には資金の流れを表しています。

右側から資金を調達してきて負債に計上され、その資金は左側の資産に計上され、その資産の使い道、つまり資金の運用方法を表しているのが左側です。

つまり、借方はどのように資金を運用しているかを表し、貸方はどこから資金を調達しているかを表します。

例えば会社が掛けで購入した商品は買掛金として負債に計上されますが、その商品自体は資産に計上されてバランスします。

事業活動計算書

事業活動計算書は、当該会計年度の(ある期間の)収益と費用を計算し、事業活動の収益費用増減差額を計算し、純資産の増減を明らかにします。

貸借対照表は「ある時点」での財政状態を表しますが、事業活動計算書は「ある期間」の収益と費用を計算します。

事業活動計算書では、次期繰越活動増減差額が算出されますが、これは貸借対照表の純資産の部にある次期繰越活動増減差額と一致します。

資金収支計算書

資金収支計算書は、当該会計年度の(ある期間の)資金繰りを計算して支払資金と呼ばれる運転資金(流動資産と流動負債の差)の増減を明らかにします。

法人施設の支払資金と流動負債との差額の増減に影響のある取引を記録、その資金繰りの状況を明らかにします。

資金収支計算書も事業活動計算書と同じように「ある期間」の資金繰りを計算するものです。

資金収支計算書は支払資金の増減であれば、その原因は問わず計上され、それに対して事業活動計算書は純資産を増減させる取引しか計上されません。

まとめ

3種類の財務諸表を見てきましたが、一般的に財務三表といえば、以下の3種類です。

・損益計算書(PL: Profit and Loss Statement)

・キャッシュフロー計算書(CS:Cash Flow Statement)

この損益計算書に該当するものが、「事業活動計算書」になります。

貸借対照表は、その時点の資産や負債がどれくらいあるのか、過去の全ての積み重ねが反映されるのに対し、損益計算書は、その年度の収益と費用を計算し直近の経営状態を把握できますので、両方揃っていないとその法人の財政の健全性はわかりません。

さらに損益計算書では、売掛金や買掛金といった掛取引を行っていると損益計算書上では売上となっていても手元に現金がない、または仕入があっても現金が出ていかないといったことが起こり得ます。このようなキャッシュフローを把握するためにはキャッシュフロー計算書が必要で、これが資金収支計算書に該当します。

財務キーワード

流動資産と固定資産

流動資産とは、企業等が保有する資産のうちで主に1年以内に現金として回収される資産。

固定資産とは、企業等が長期間に渡って保有したり1年以上をかけて現金化・費用化される資産。

間接金融と直接金融

直接金融は、投資家の資金が株式や債券が売買される証券市場を通じて、直接企業などに流れる仕組みです。

間接金融は、銀行などの金融機関が預金者から預かった資金を企業などに貸し付ける仕組みです。

つまりお金を貸す人と借りる人の間に、銀行などの仲介者が介入する金融を「間接金融」と呼びます。

銀行からお金を借りるのは間接金融であることを覚えておきましょう。

管理会計と財務会計

管理会計とは、自社の経営戦略などを立てるための社内向けの会計です。

財務会計とは、株主や取引金融機関などに向けた社外向けの会計です。

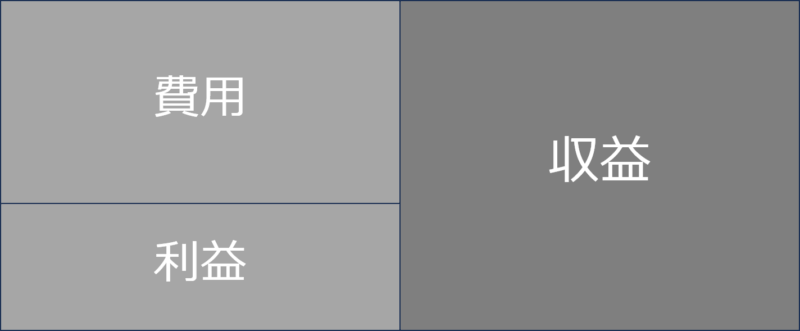

収益と利益

利益と収益は同じ意味で使いがちですが、明確に違います。

例えば事業をしていて収入を得たとして、その得た収入の額面が「収益」です。

しかし事業をしていると必ず経費がかかります。

なので収益から経費(費用)を引いたものが本来の手取りですから、それを「利益」と呼びます。

ある期間の利益、収益、費用を計算したものが損益計算書(PL:Profit and Loss Statement)です。

過去問

第29回 問題124

社会福祉法人の経営・会計に関する次の記述のうち、正しいものを1つ選びなさい。

1 法人全体の財務諸表を作成しなければならない。

2 貸借対照表の貸方(右側)には、固定資産が計上される。

3 減価償却費はコストであるため、法人外部に資金流出する。

4 アカウンタビリティとは、間接金融を指す。

5 借入金返済の財源として、外部寄付者による寄付金を用いてはならない。

1 法人全体の財務諸表を作成しなければならない。

これが正しいです。

法人は事業所単位でも法人単位でも財務諸表を作成しなければなりません。

2 貸借対照表の貸方(右側)には、固定資産が計上される。

間違いです。

貸借対照表の貸方(右側)には負債と純資産が計上され、借方(左側)に流動資産や固定資産などの資産が計上されます。

貸借対照表はこのように書くことが決められているので、なぜ左側?とか意味を考えてはいけません。

3 減価償却費はコストであるため、法人外部に資金流出する。

減価償却費はコストですが、外部への資金流出がありませんので間違いです。

高額なパソコンなどを購入した場合、その年に全額計上するのではなく価値が減少していく分を毎年一定額計上します。

これが減価償却の仕組みです。

4 アカウンタビリティとは、間接金融を指す。

間違いです。

アカウンタビリティは会計学上では「会計責任」と訳され、株主に対して企業の経営状況を説明する事とその義務を指すものです。

現在では広い意味で「説明責任」と訳されます。

5 借入金返済の財源として、外部寄付者による寄付金を用いてはならない。

間違いです。

借入金返済の財源として寄付金を用いる事が出来ます。

第31回 問題121

福祉サービス提供組織の財務管理と資金調達に関する次の記述のうち、正しいものを1つ選びなさい。

1 純資産の具体的中身は、土地や建物等である。

2 貸借対照表の借方は、資金運用方法を示す。

3 非営利組織は株式発行による資金調達ができる。

4 金融機関からの借入れを直接金融という。

5 会計上、収益とは利益を指す。

1 純資産の具体的中身は、土地や建物等である。

土地や建物は固定資産で、「資産」に該当し、「純資産」ではありません。

純資産は基本金、国庫補助金等特別積立金、その他の積立金、次期繰越活動増減差額の4つに分類され、

純資産=資産-負債

となります。

2 貸借対照表の借方は、資金運用方法を示す。

正しいです。借方はどのように資金を運用しているかを表し、貸方はどこから資金を調達しているかを表します。

3 非営利組織は株式発行による資金調達ができる。

非営利組織は株式を発行できません。

株式会社などの営利組織でないと株式は発行できません。

4 金融機関からの借入れを直接金融という。

金融機関からの借入れは「間接金融」です。

直接金融は、投資家の資金が株式や債券が売買される証券市場を通じて、直接企業などに流れる仕組みです。

間接金融は、銀行などの金融機関が預金者から預かった資金を企業などに貸し付ける仕組みです。

5 会計上、収益とは利益を指す。

間違いです。

収益から経費を引いたものが「利益」です。

「利益」=「収益」-「費用(経費)」

第32回 問題125

社会福祉法人の会計財務等に関する次の記述のうち、正しいものを1つ選びなさい。

1 減価償却費は、法人の外部に資金が流出する費用である。

2 貸借対照表の負債の部は、資金を何に投下したかを表す。

3 管理会計は、組織外部者への情報開示を目的とする。

4 事業活動計算書とは、一時点のストックを表すものである。

5 貸借対照表は、バランスシートと呼ばれるように、負債及び純資産の部合計と資産の部合計の金額は一致する。

1 減価償却費は、法人の外部に資金が流出する費用である。

減価償却費は外部に資金が流出しません。

2 貸借対照表の負債の部は、資金を何に投下したかを表す。

違います。

負債の部は将来払わなければならない債務を表しています。

3 管理会計は、組織外部者への情報開示を目的とする。

これも間違いです。

管理会計は組織内部者への情報開示を目的としています。

4 事業活動計算書とは、一時点のストックを表すものである。

事業活動計算書は「一時点」ではなく「一定期間」の収益と費用を計算したものなので間違いです。

5 貸借対照表は、バランスシートと呼ばれるように、負債及び純資産の部合計と資産の部合計の金額は一致する。

これが正解です。

第33回 問題124

社会福祉法人の会計財務等に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 財務会計は組織内部における管理を目的としているため、通常、組織独自の会計ルールを用いる。

2 貸借対照表の純資産とは、外部から調達した負債である。

3 減価償却とは、固定資産(土地と建設仮勘定を除く)の取得原価をその耐用年数にわたり費用化する手続であり、過去に投下した資金を回収するものである。

4 流動資産とは、通常2年以内に費用化、現金化できるものである。

5 社会福祉充実残額とは、社会福祉法人における事業継続に必要な財産額をいう。

1 財務会計は組織内部における管理を目的としているため、通常、組織独自の会計ルールを用いる。

間違いです。財務会計は組織外部に公開することを目的としています。組織内部における管理を目的としているのは管理会計です。

2 貸借対照表の純資産とは、外部から調達した負債である。

間違いです。純資産は負債ではありません。返す必要のない資産です。

3 減価償却とは、固定資産(土地と建設仮勘定を除く)の取得原価をその耐用年数にわたり費用化する手続であり、過去に投下した資金を回収するものである。

これが正解です。

4 流動資産とは、通常2年以内に費用化、現金化できるものである。

間違いです。流動資産とは企業が保有する資産のうちで主に1年以内に現金として回収されるものをいいます。

5 社会福祉充実残額とは、社会福祉法人における事業継続に必要な財産額をいう。

間違いです。社会福祉充実残額とは社会福祉法人の内部留保(余剰財産)のことです。

第37回 問題129

社会福祉法人の財務に関する次の記述のうち、適切なものを2つ選びなさい。

1 事業活動計算書は、流動資産と流動負債のバランスを見て財務の健全性をチェックすることができる計算書類である。

2 社会福祉事業のほか、公益事業・収益事業を行う社会福祉法人は、法人全体とと

もに、事業区分ごとに計算書類を作成する必要がある。

3 資金収支計算書とは、毎年資産額を一定のルールで減額させ、その年のコストとして計上して作成した計算書類である。

4 介護サービスの提供に要した費用は、利用者に代わって国から指定介護サービス事業者に支払われる。

5 貸借対照表は、法人全体や事業区分、拠点区分の会計年度末における財務状況を明らかにする計算書類である。

1 事業活動計算書は、流動資産と流動負債のバランスを見て財務の健全性をチェックすることができる計算書類である。

誤りです。事業活動計算書は、当該会計年度の(ある期間の)収益と費用を計算し、事業活動の収益費用増減差額を計算し、純資産の増減を明らかにします。

2 社会福祉事業のほか、公益事業・収益事業を行う社会福祉法人は、法人全体とともに、事業区分ごとに計算書類を作成する必要がある。

正しいです。

3 資金収支計算書とは、毎年資産額を一定のルールで減額させ、その年のコストとして計上して作成した計算書類である。

誤りです。資金収支計算書は、当該会計年度の(ある期間の)資金繰りを計算して支払資金と呼ばれる運転資金(流動資産と流動負債の差)の増減を明らかにします。

4 介護サービスの提供に要した費用は、利用者に代わって国から指定介護サービス事業者に支払われる。

誤りです。国からではなく市町村から支払われます。

5 貸借対照表は、法人全体や事業区分、拠点区分の会計年度末における財務状況を明らかにする計算書類である。

正しいです。

第38回 問題127

次の記述のうち、社会福祉法人の決算期の計算書類の承認のプロセスとして、正しいものを1つ選びなさい。

1 理事会で承認し、その後、監事による監査を経て、評議員会にて承認する。

2 理事会で承認し、その後、評議員会での承認を経て、監事による監査で承認する。

3 評議員会で承認し、その後、理事会での承認を経て、監事による監査で承認する。

4 監事による監査を受け、その後、理事会での承認を経て、評議員会にて承認する。

5 監事による監査を受け、その後、理事会での承認を経て、所轄庁に提出する。

選択肢4が正解です。評議員会は最高議決機関なので最後です。

次の記事

次は個人情報保護法を取り上げます。

コメント