法人って何かわかりますか?

法の中の人???

その法人の中でも、非営利法人の代表格である社会福祉法人、医療法人、NPO法人を見ていきます。

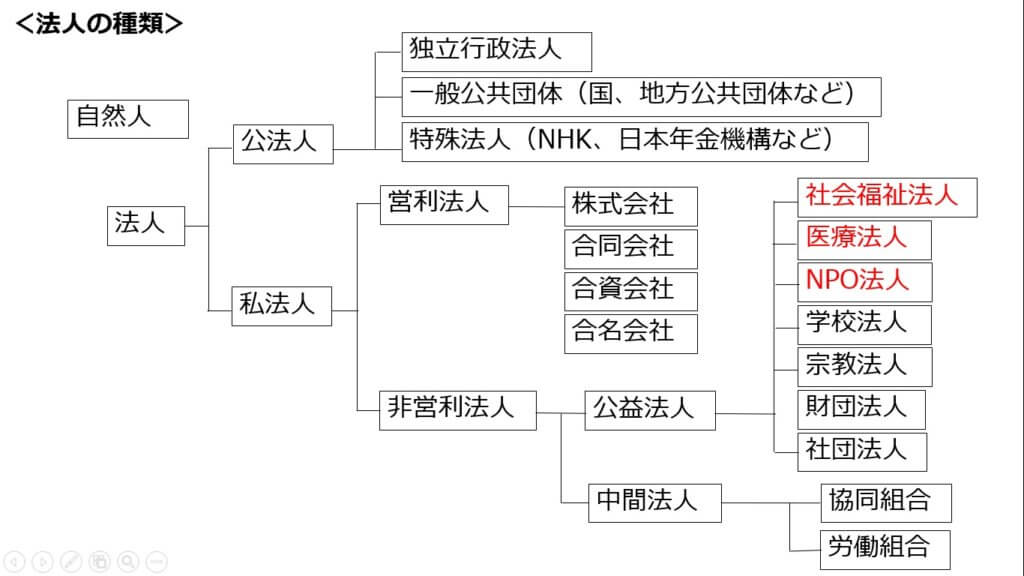

法人とは?

日本にはさまざまな形の「法人」がありますが、そもそも法人とはなんなのでしょう。

例えば、個人で携帯電話の契約はだれでもやりますが、団体で契約をすることができるかと考えた時に、少し悩みませんか。

そこで、団体にも個人と同じような法的扱いをできるようにしたのが「法人」であり、団体が人のような扱いになるのでそう呼んでいます。

その法人の形には上図のように公法人と私法人がありますが、私法人には営利を目的とする営利法人と、営利を目的としない非営利法人に分けられます。

営利法人は株式会社など営利目的の法人です。

一方で、非営利法人には学校法人や宗教法人などお金を儲けることが目的ではない法人です。その中でもここでは非営利法人の代表格である「社会福祉法人」「医療法人」「NPO法人」を比較して見ていきましょう。

非営利法人

社会福祉法人

まずは社会福祉法人の歴史を見てみます。

社会福祉法人の成り立ち

1938年 社会事業法

戦前の福祉は自治体による公的な事業や民間に頼っていましたが、社会事業法の施行によって民間の社会事業に対して公費の助成が実現します。

1949年 GHQ「政府の私設社会事業団体に対する補助金に関する件」

民間社会事業への補助金禁止に。これにより財政難や不祥事などが多発し、社会事業に対する社会的信用が低下してしまいます。

1950年「社会保障制度に関する勧告」

勧告では「民間社会事業に対しても、その自主性を重んじ、特性を活かすとともに、特別法人制度の確立等によりその組織的発展を図り、公共性を高めることによって国及び地方公共団体が行う事業と一体となって活動しうるよう適当な措置を採る必要がある。」とされ、民間社会事業の自主性を重んじ特性を生かすとともに特別法人制度の確立等によりその組織的発展を図り公共性を高めるために公益法人から発展して創設されたのが社会福祉法人です。

1951年 社会福祉事業法

社会事業法が廃止され、社会福祉事業法に改められます(2000年には社会福祉法へ)。

この社会福祉事業法で社会福祉法人が以下の3つの目的で創設されます。

・「社会保障制度に関する勧告」が提起した民間社会事業の自主性を重んじ特性を生かすため

・日本国憲法第89条で禁止されている公金支出を回避するため

日本国憲法にはこのように「公の支配に属しない福祉事業には公金を出さない」と規定されていたので、公の支配に属する社会福祉法人という制度を作って、措置委託という形で公金を支出する仕組みを作ったんだ。さらに公金を支出するのは社会福祉事業(第一種、第二種)のみと規定したんだよ。

公益法人はその公益性と非営利性故に免税措置がありましたが、1949年シャウプ勧告により公益法人に対する収益事業の非課税規定が廃止されます。

しかし社会福祉事業は公益性があり、税制の優遇を獲得するために公益法人から発展していきます。

このようにできてきた社会福祉法人と社会福祉事業ですが、現在では社会福祉法人の税制優遇は別格で、収益事業以外は基本的に非課税となっており、同じ非営利のNPO法人や医療法人などには法人税や都道府県民税、固定資産税などが課税されます。

そもそも社会福祉法人の公益性ゆえの税制優遇なのに、同じような事業をやっていても税制面で差があるのは不公平ですよね(イコールフッティングの問題)。

そこで2016年に社会福祉法人基礎構造改革「社会福祉法人制度の改革と福祉人材確保の促進」として以下の内容が決まりました。

2000年 社会福祉法

社会福祉事業法が社会福祉法と改正されます。

社会福祉基礎構造改革として、1951年の社会福祉事業法制定以来大きな改正の行われていない社会福祉事業、社会福祉法人、措置制度など社会福祉の共通基盤制度について見直しが行われました。

2016年 社会福祉法人制度の改革と福祉人材確保の促進

・事業運営の透明性向上:財務諸表、現況報告書、役員報酬基準の公表に係る規定の整備等

・財務規律強化:役員報酬基準の作成と公表、役員等関係者への特別の利益供与の禁止

・地域における公益的な取組を実施する責務:無料又は低額な料金で福祉サービスを提供することを責務として規定、イコールフッティングの問題

・行政関与の在り方:所轄庁による指導監督の機能強化、国・都道府県・市の連携

・社会福祉充実残額の計算と残額が出た場合の社会福祉充実計画の策定

これまで不透明であった社会福祉法人の経営状況を公表することが定められ、内部留保(社会福祉充実残額)をたんまりため込んでいる社会福祉法人も多かったため、余ったお金で「地域における公益的な取組」を実施する努力義務が課せられました。

所轄庁

社会福祉法人の所轄庁は、原則として法人の主たる事務所の所在する都道府県知事とされており、法人が行う事業が法人の主たる事務所の所在する市の区域を超えない場合は当該市長主たる事業所が指定都市の区域内にあって、都道府県内の複数の市町村で事業を実施している場合は当該指定都市の長となります。

また、複数の地方厚生局の管轄区域で事業を実施し、厚生労働省令で定められている場合は、厚生労働大臣が所轄庁となります。

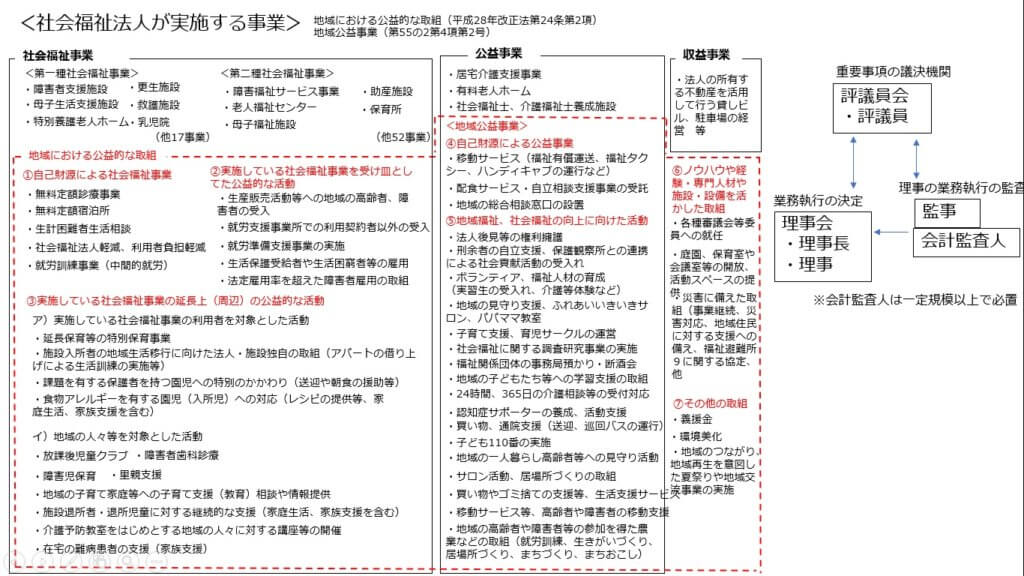

事業内容

社会福祉法人が行う事業は3種類あります。

・公益事業

・収益事業

注意すべきは「公益事業」と「地域における公益的な取組」とは異なるということです。

表にあるように「地域における公益的な取組」は「社会福祉事業」と「公益事業」を含みます。

社会福祉事業には第一種と第二種があります。

第一種社会福祉事業は特別養護老人ホームや児童養護施設などの入所系事業が規定されており、原則として、国や地方公共団体および社会福祉法人しか実施することはできません。

第一種社会福祉事業は簡単に辞められてしまっては利用者が困るので、経営基盤のしっかりした社会福祉法人などしか担えないことになっています。

入所系サービスだけでなく、共同募金も第一種社会福祉事業だったね。

一方で、第二種社会福祉事業は通所系事業など第一種に比べて「簡単な」事業が多いので、一般企業やNPO法人などでも実施できます。

社会福祉連携推進法人

2022年4月から、社会福祉法改正により社会福祉連携推進法人制度がはじまりました。社会福祉事業に取組む社会福祉法人やNPO法人等を社員として、相互の業務連携を推進するための制度です。

社会福祉法人は合併することができますが、合併には様々な障壁があり、合併せずとも連携できる仕組みとして社会福祉連携推進法人があります。社員である社会福祉法人等が、地域福祉支援業務、災害時支援業務、経営支援業務、貸付業務、人材等確保業務、物資等供給業務などにより連携します。注意点は以下です。

・社会福祉連携推進法人は社会福祉事業を実施できない

医療法人

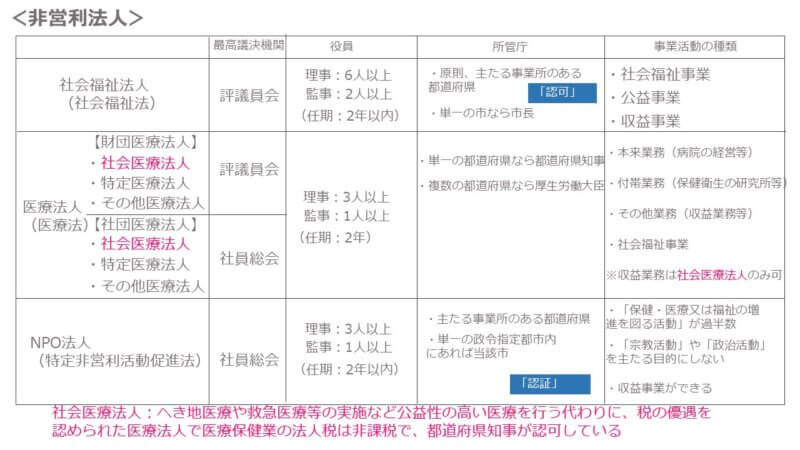

医療法人は「財団法人」と「社団法人」に分けられ、99%以上が社団法人です。

社団法人は社団という一定の目的のもとに集合した人の集まりで、社団医療法人は病院や診療所等を開設するために設立された法人です。

一方で財団法人は財産を法人格の基盤としていて、個人か法人が寄付した財産に基づいて設立される法人です。

財団法人は寄付によって設立されるので出資持分がありませんが、社団法人は出資持分がある法人もあります。

この払い戻しが実質的な配当にあたり医療法人本来の非営利性と矛盾があったため、平成19年4月に施行された第5次医療法改正により、平成19年4月以降に設立する社団医療法人は「持分なし」の社団医療法人しか設立できなくなりました。

社会医療法人

この第5次医療法改正時に「社会医療法人」が新設され、出資持分がないことが条件になっています。

社会医療法人は地域医療などを行う法人として都道府県知事の認定を受けた医療法人で、医療法には認められていない収益事業ができたり税制優遇や一部の社会福祉事業もできます。

NPO法人

特定非営利活動促進法(NPO法)は1995年の阪神淡路大震災をキッカケに1998年に制定されました。

被災地でボランティアが活動したのですが、ボランティア団体は法人格を持てず、経済支援や銀行契約で不便だったため、特定非営利活動法人(NPO法人)の仕組みができます。

「Non-Profit Organization」の頭文字をとってNPOで、非営利とはいうものの、法人職員には給料が支払われますし、収益事業を行うことができます。

所轄庁

NPO法人の所轄庁は、原則として主たる事務所が所在する都道府県知事となりますが、その事務所が指定都市の区域内のみに所在する場合は、 当該指定都市の長となります。

構成員

・理事3名、監事1名以上

役員(理事、監事)について親族が1名を超えてはならず、その役員と親族を含めた数は役員総数の3分の1を超えてはいけません。

社員10名のハードルがとても高くて、しかも理事3名と監事1名も。ただし社員は理事と監事を兼務できるから、とりあえず10名集めないと、だね。

活動内容

NPO法人が行える活動には以下の20種類あります。

②社会教育の推進を図る活動

③まちづくりの推進を図る活動

④観光の振興を図る活動

⑤農山漁村または中山間地域の振興を図る活動

⑥学術・文化・芸術またはスポーツの振興を図る活動

⑦環境の保全を図る活動

⑧災害救援活動

⑨地域安全活動

⑩人権の擁護または平和の推進を図る活動

⑪国際協力の活動

⑫男女共同参画社会の形成の促進を図る活動

⑬子どもの健全育成を図る活動

⑭情報化社会の発展を図る活動

⑮科学技術の振興を図る活動

⑯経済活動の活性化を図る活動

⑰職業能力の開発または雇用機会の拡充を支援する活動

⑱消費者の保護を図る活動

⑲前各号に掲げる活動を行う団体の運営または活動に関する連絡、助言または援助の活動

⑳前各号に掲げる活動に準ずる活動として都道府県または指定都市の条例で定める活動

「保健・医療又は福祉の増進を図る活動」が6割を占めています。

認定NPO法人制度

認定NPO法人に寄付をすると、寄付をした者が税制上の優遇を受けられます。通常、個人や企業がNPO法人に寄付をしても税制上の優遇措置はありませんが、認定NPO法人に寄付を行った企業や個人に対しては、寄付控除によって税金が軽減されます。NPO法人への寄附を促し、NPO法人の活動を支援するための制度です。

特例認定NPO法人

認定NPO法人に認定されるためにはいくつかの要件がありますが、設立後5年以内のNPO法人で運営組織及び事業活動が適正であって特定非営利活動の健全な発展の基盤を有し公益の増進に資すると見込まれる場合、認定NPO法人の要件の1つであるパブリック・サポート・テストという「市民からの支援(賛同)を受けているかどうかを判断するための基準」が免除されます。

この基準により認定されたNPO法人を「特例認定NPO法人」と呼びます。

まとめ

このように社会福祉法人も医療法人もNPO法人も非営利法人なので、当然得た収益を配当してはいけません。

職員に給料を払うことはできるよ。役員報酬もOK。

そのかわりに税制優遇があるのですが、上でも書いたように法人税で最も優遇されているのは社会福祉法人で、医療法人とNPOはほぼ税制優遇がありません。

ただし社会医療法人に認定されれば医療保険業の法人税は非課税になります。

またNPO法人については、認定NPO(共益的な活動が50%未満などの要件)に寄付すれば、寄付した者が寄付金控除が受けられたりします。

〔認証〕NPO法人は認証に基づく。法律の要件を満たせば原則的に書面審査により、行政が認証する制度。行政は、団体の活動内容の価値判断に踏み込めないので認可よりも準則主義(あらかじめ法律で定めた要件を満たせば当然に法人格を付与する制度のこと)に近い。

最高議決機関

表にあるように最高議決機関はそれぞれ以下のようになっています。

財団医療法人:評議員会

社団医療法人:社員総会

NPO法人:社員総会

収益事業

社会福祉法人は「収益事業」を行えます。

医療法人は財団と社団がありますが、そのいずれにも「社会医療法人」という形があり、医療法人の中でもこの社会医療法人だけが収益事業を行えます。

NPO法人も収益事業を実施できます。

所轄庁

各法人の所轄庁について、社会福祉法人の場合は原則として法人の主たる事務所が所在する都道府県、法人が行う事業が法人の主たる事務所の所在する市の区域を越えない場合は当該市。

NPO法人の場合は主たる事務所が所在する都道府県知事、その事務所が1指定都市の区域内のみに所在する場合は、 当該指定都市の長。

医療法人の場合は病院、診療所及び介護老人保健施設を1都道府県の区域内においてのみ開設している場合には、その区域の都道府県知事の所管。医療法人が複数の都道府県の区域にまたがって病院、診療所、介護老人保健施設を開設している場合には厚生労働大臣の所管(医療法第 68 条の 2 第 1 項)。

まとめると、社会福祉法人とNPO法人は基本的に主たる事業所のある都道府県が所管、ただし市の範囲内にある場合は市が所轄庁になる(NPO法人は政令指定都市)。医療法人は複数の都道府県にまたがっている場合は厚生労働大臣が所管、1都道府県内にある場合は都道府県が所管。

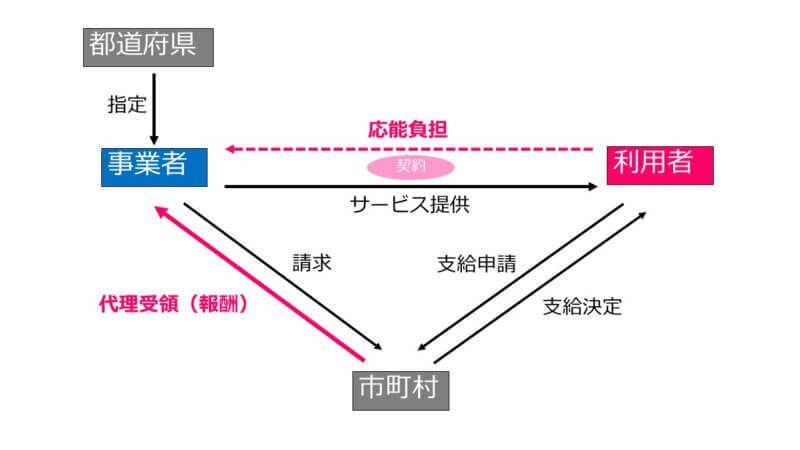

事業所経営の仕組み

福祉事業所の経営で重要な、代理受領という福祉サービスの仕組みを見てみましょう。

サービスを提供する事業者は、対価として利用者からサービス費をもらいます。

お店でモノを買って、買った人がお金を支払うのと同じです。

しかし、福祉制度は「応能負担」という原則がありますので、利用者はサービス費の一部だけを支払い、残りは税金で補填されます。

この税金は本来、利用者にサービス費として補填され利用者が事業者に支払うべきものなんですが、それだと回りくどいので、国から直接事業者に支払われます。

これを代理受領といいます。

つまり、本来利用者に支給されるべきサービス費を、事業者が代理で受け取るということです。

そして、この代理受領の仕組みで提供されるサービスを「法定代理受領サービス」といいます。

過去問

第29回 問題24

社会福祉事業法制定時における社会福祉法人創設の趣旨に関する次の記述のうち、正しいものを1つ選びなさい。

1 社会福祉法人の公設民営の原則を徹底させるため。

2 公の指導監督を受けない民間組織として社会福祉法人を普及させるため。

3 社会福祉法人が社会福祉事業以外の公益事業を行うことを禁止するため。

4 社会福祉事業における収益性を強化するため。

5 社会福祉事業の公共性を高め社会的信頼を得るために、民法の公益法人とは別個の特別法人を創設するため。

1 社会福祉法人の公設民営の原則を徹底させるため。

社会福祉法人は公設ではありません。

2 公の指導監督を受けない民間組織として社会福祉法人を普及させるため。

社会福祉法人は厚生労働大臣が監督しますので間違いです。

3 社会福祉法人が社会福祉事業以外の公益事業を行うことを禁止するため。

社会福祉法人が公益事業を行うことは、当時も今も禁止されていません。

4 社会福祉事業における収益性を強化するため。

社会福祉法人は収益事業を行うことはできますが、創設時の趣旨として収益性を強化するというのは誤りです。

5 社会福祉事業の公共性を高め社会的信頼を得るために、民法の公益法人とは別個の特別法人を創設するため。

これが正解です。戦後GHQの働きかけなどにより民間社会事業への補助金等が廃止され、民間社会事業に対する社会的信頼が低下していたことも背景にあります。

第29回 問題119

社会福祉法人に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 第二種社会福祉事業の経営主体は、社会福祉法人に限られる。

2 社会福祉法人は、社会福祉事業の主たる担い手である。

3 社会福祉法人は、他の社会福祉法人と合併することができない。

4 社会福祉法人の非営利性とは、収益を出してはならないという意味である。

5 社会福祉法人には、株式会社の法人税率と同じ税率が適用される。

1 第二種社会福祉事業の経営主体は、社会福祉法人に限られる。

第二種社会福祉事業は社会福祉法人でなくても経営できます。

2 社会福祉法人は、社会福祉事業の主たる担い手である。

あたりまえな感じがしますが、これが正解です。

3 社会福祉法人は、他の社会福祉法人と合併することができない。

社会福祉法人は合併できます。

4 社会福祉法人の非営利性とは、収益を出してはならないという意味である。

社会福祉法人は収益事業を行うことができます。

5 社会福祉法人には、株式会社の法人税率と同じ税率が適用される。

社会福祉法人はとても税制が優遇されていて株式会社の比ではありません。

第29回 問題120

医療法人及び特定非営利活動法人に関する次の記述のうち、正しいものを1つ選びなさい。

1 医療法人は剰余金の配当が可能である。

2 第5次医療法改正の施行後に設立される医療法人には出資持分が認められている。

3 社会医療法人は、収益業務を行うことができない。

4 特定非営利活動法人の解散時の残余財産は、定款で定めた他の特定非営利活動法人等に帰属する。

5 特定非営利活動法人における各社員の表決権は平等ではない。

1 医療法人は剰余金の配当が可能である。

医療法人は非営利法人なので剰余金の配当はできません。

2 第5次医療法改正の施行後に設立される医療法人には出資持分が認められている。

出資持分が認められなくなったので間違いです。

3 社会医療法人は、収益業務を行うことができない。

社会医療法人は医療法人の中でも唯一、収益業務を行うことができます。

社会医療法人を設立するには、同族経営の制限等の公正なガバナンス体制があること、へき地医療や救急医療を実施していること、解散時の残余財産を国等に帰属させることなどの厳しい要件があるので収益業務を行えたり、社会医療法人債を発行できたりします。

4 特定非営利活動法人の解散時の残余財産は、定款で定めた他の特定非営利活動法人等に帰属する。

正しいです。

5 特定非営利活動法人における各社員の表決権は平等ではない。

平等です。

第30回 問題38

地域福祉に係る組織・団体に関する次の記述のうち、正しいものを1つ選びなさい。

1 社会福祉法人は、社会福祉事業以外の収益事業を行うことを禁止されている。

2 市町村社会福祉協議会は、社会福祉法で地域福祉活動計画を策定することが義務づけられている。

3 共同募金会は、市町村を単位に設立されている。

4 消費生活協同組合は、福祉に関する事業を行うことができる。

5 特定非営利活動法人は、市町村の認可により設立できる。

1 社会福祉法人は、社会福祉事業以外の収益事業を行うことを禁止されている。

社会福祉法人は収益事業を行うことができますので間違いです。

2 市町村社会福祉協議会は、社会福祉法で地域福祉活動計画を策定することが義務づけられている。

地域福祉活動計画は市町村社協が作る計画で正しいですが、義務ではありませんので間違いです。

3 共同募金会は、市町村を単位に設立されている。

共同募金会は都道府県単位ですので間違いです。

4 消費生活協同組合は、福祉に関する事業を行うことができる。

正しいです。

5 特定非営利活動法人は、市町村の認可により設立できる。

NPO法人は都道府県または政令指定都市の「認証」により設立できます。

ちなみに生協の設置認可も都道府県です。

第30回 問題119

社会福祉法人に関する次の記述のうち、正しいものを1つ選びなさい。

1 役員の選任は、評議員会の決議を必要とする。

2 株主がいないため、事業経営の透明性の確保は求められない。

3 親族等特殊関係者の理事、評議員、監事への選任に係る規定はない。

4 監事は、理事、評議員又は当該法人の職員を兼ねることができる。

5 理事、監事等の関係者に対し特別の利益を与えることができる。

1 役員の選任は、評議員会の決議を必要とする。

これが正解です。社会福祉法人の役員とは理事と監事のことです。最高議決機関である評議員会の議決を必要とします。

2 株主がいないため、事業経営の透明性の確保は求められない。

そんなことはありません。

3 親族等特殊関係者の理事、評議員、監事への選任に係る規定はない。

評議員には各評議員または各役員の配偶者または三親等以内の親族その他各評議員又は各役員と特殊の関係がある者が含まれることになってはならないと規定されています。

4 監事は、理事、評議員又は当該法人の職員を兼ねることができる。

誤りです。監事は、理事、評議員又は当該法人の職員を兼ねることができません。

5 理事、監事等の関係者に対し特別の利益を与えることができる。

誤りです。社会福祉法には「特別の利益供与の禁止」が規定されており、理事、監事等の関係者に対し特別の利益を与えてはいけません。

第30回 問題122

社会福祉法人の財務に関する次の記述のうち、正しいものを1つ選びなさい。

1 再投下可能な財産(社会福祉充実残額)を算定しなければならない。

2 土地は、減価償却の対象となる資産である。

3 財務会計は、組織内での使用を目的とする。

4 財務諸表に関する開示義務はない。

5 役員の報酬等の支給の基準を公表する義務はない。

1 再投下可能な財産(社会福祉充実残額)を算定しなければならない。

これが正解です。

2 土地は、減価償却の対象となる資産である。

土地は減価償却の対象ではありません。

減価償却はパソコンなど高価な機械などを、購入したその年ではなく数年にわたって経費計上(償却)していくものです。

3 財務会計は、組織内での使用を目的とする。

財務諸表は外部に公開するものです。

4 財務諸表に関する開示義務はない。

社会福祉法人は財務諸表の開示義務があります。

5 役員の報酬等の支給の基準を公表する義務はない。

社会福祉法人は役員報酬の公表義務があります。

第33回 問題119

社会福祉法人に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 理事長は、無報酬でなければならない。

2 経営安定化を図るため、収益事業を行う義務がある。

3 設立認可を行う所轄庁は、その主たる事務所の所在地を管轄する厚生労働省の地方厚生局である。

4 規模にかかわらず、決算書類を公表する義務がある。

5 評議員会の設置は任意である。

1 理事長は、無報酬でなければならない。

間違いです。一時期、社会福祉法人の理事長が法人を私物化していることが問題になりました。非常に高額な報酬だけでなく私的な買い物を法人に肩代わりさせたり等、大きな問題になりました。

2 経営安定化を図るため、収益事業を行う義務がある。

間違いです。収益事業を行うことはできますが、義務ではありません。

3 設立認可を行う所轄庁は、その主たる事務所の所在地を管轄する厚生労働省の地方厚生局である。

間違いです。社会福祉法人の所管庁は、その主たる事業所のある都道府県知事です。

4 規模にかかわらず、決算書類を公表する義務がある。

これが正解です。

5 評議員会の設置は任意である。

間違いです。評議員会は社会福祉法人の最高議決機関ですので設置しなければなりません。

第32回 問題119

社会福祉法人制度に関する次の記述のうち、正しいものを1つ選びなさい。

1 社会福祉法人が行える事業は、社会福祉事業と公益事業に限定される。

2 社会福祉法人は福祉サービス提供のための法人であるため、診療を行う事業を実施できない。

3 社会福祉法人が解散した際の残余財産は、設立時の寄附者に帰属する。

4 社会福祉法人は、他の社会福祉法人と合併することはできない。

5 社会福祉法人は、社会福祉事業の主たる担い手としてふさわしい事業を行うため、自主的にその経営基盤の強化を図らなければならない。

1 社会福祉法人が行える事業は、社会福祉事業と公益事業に限定される。

誤りです。収益事業もできます。

2 社会福祉法人は福祉サービス提供のための法人であるため、診療を行う事業を実施できない。

誤りです。第二種社会福祉事業である生活困窮者のための「無料又は低額な料金で診療を行う事業」を実施できます。

3 社会福祉法人が解散した際の残余財産は、設立時の寄附者に帰属する。

誤りです。残余財産の帰属すべき者に関する規定には「社会福祉法人その他の社会福祉事業を行う者のうちから選定しなければならない」とされています。

4 社会福祉法人は、他の社会福祉法人と合併することはできない。

誤りです。社会福祉法人同士は合併できます。

5 社会福祉法人は、社会福祉事業の主たる担い手としてふさわしい事業を行うため、自主的にその経営基盤の強化を図らなければならない。

これが正解です。

第32回 問題120

特定非営利活動法人の制度や実態に関する次の記述のうち、正しいものを1つ選びなさい。

1 内閣府の統計によると、2018年度(平成30年度)末時点の特定非営利活動法人の活動分野として最も多いのは、「保健、医療又は福祉の増進を図る活動」である。

2 特定非営利活動法人の全ての職員のうち、給与を受ける者の数は3分の1以下でなければならないと法に定められている。

3 一つの市町村のみに主たる事務所を置く特定非営利活動法人の所轄庁は、市町村長であると法に定められている。

4 特定非営利活動法人は非営利組織であるので、収益事業を行うことはできない。

5 特定非営利活動法人の認証を受けるには、社員のうち3人以上の者の氏名(法人にあってはその名称及び代表者の氏名)や住所又は居所を記載した書面が必要である。

1 内閣府の統計によると、2018年度(平成30年度)末時点の特定非営利活動法人の活動分野として最も多いのは、「保健、医療又は福祉の増進を図る活動」である。

これが正解です。次いで「社会教育の推進を図る活動」となっています。

2 特定非営利活動法人の全ての職員のうち、給与を受ける者の数は3分の1以下でなければならないと法に定められている。

誤りです。役員のうち報酬を受ける者の数が、役員総数の3分の1以下という規定はあります。

3 一つの市町村のみに主たる事務所を置く特定非営利活動法人の所轄庁は、市町村長であると法に定められている。

誤りです。特定非営利活動法人の所轄庁は、原則として主たる事務所が所在する都道府県の知事です。ただし、その事務所が一つの指定都市内にある場合は、その指定都市の長となります。

4 特定非営利活動法人は非営利組織であるので、収益事業を行うことはできない。

誤りです。収益事業を実施できます。

5 特定非営利活動法人の認証を受けるには、社員のうち3人以上の者の氏名(法人にあってはその名称及び代表者の氏名)や住所又は居所を記載した書面が必要である。

誤りです。特定非営利活動法人の認証を受けるには、社員のうち10人以上の者の氏名や住所を記載した書面が必要です。

第32回 問題122

福祉サービス提供組織の経営体制と財源に関する次の記述のうち、適切なものを2つ選びなさい。

1 個人が社会福祉法人に対してその主たる目的である業務に関連して寄附した場合には、必要書類を添付の上確定申告をすることで所得控除を受けることができる。

2 社会福祉法人のうち、第一種社会福祉事業を経営しない法人は、評議委員会を設置しなくてもよい。

3 介護保険制度における介護報酬の支払いには、保険者がサービス利用者本人に支払い、その後利用者から事業者に対して支払う法定代理受領の仕組みがある。

4 特定非営利活動法人における社員総会に出席できない社員は、定款の定めるところにより書面による表決に代えて電磁的方法によって表決を行うことができる。

5 特定非営利法人活動法人は、特定非営利活動に係る事業に支障がない限り、利益の配当をすることができる。

1 個人が社会福祉法人に対してその主たる目的である業務に関連して寄附した場合には、必要書類を添付の上確定申告をすることで所得控除を受けることができる。

正しいです。社会福祉法人に対して「特定寄附金」を支出した場合には寄付金控除を受けることができます。

2 社会福祉法人のうち、第一種社会福祉事業を経営しない法人は、評議委員会を設置しなくてもよい。

間違いです。 2017年の社会福祉法改正によって全ての社会福祉法人に対して評議委員会の設置が義務づけられました(社会福祉法第36条)。

評議委員会は社会福祉法人の最高議決機関です。

3 介護保険制度における介護報酬の支払いには、保険者がサービス利用者本人に支払い、その後利用者から事業者に対して支払う法定代理受領の仕組みがある。

間違いです。代理受領は「保険者がサービス利用者本人に支払い、その後利用者から事業者に対して支払う」のではなく、保険者が事業者に対して支払う仕組みです。

事業者が利用者の代理で受領するということです。

4 特定非営利活動法人における社員総会に出席できない社員は、定款の定めるところにより書面による表決に代えて電磁的方法によって表決を行うことができる。

正しいです。特定非営利活動促進法第14条の7第2項に規定されています。

5 特定非営利法人活動法人は、特定非営利活動に係る事業に支障がない限り、利益の配当をすることができる。

間違いです。NPO法人は利益の配当をすることができません。

特定非営利活動促進法第5条第1項には、「利益を生じたときは、これを当該特定非営利活動に係る事業のために使用しなければならない」とされています。

第33回 問題39

地域福祉等を推進する民間組織への寄附等に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 所轄庁の認定を受けた認定特定非営利活動法人に対して寄附した個人又は法人は、税制上の優遇措置を受けることができる。

2 共同募金によって集められた資金は、市町村、社会福祉事業・社会福祉を目的とする事業を経営する者などに配分されている。

3 社会福祉法人の公益事業における剰余金については、他の社会福祉法人が行っている社会福祉事業への寄附が認められている。

4 「社会福祉協議会活動実態調査等報告書2018」(全国社会福祉協議会)によれば、住民から会費を徴収している市町村社会福祉協議会は半数以下であった。

5 「令和元年度市民の社会貢献に関する実態調査」(内閣府)によれば、2018年(平成30年)に市民が寄附をした相手で最も多かったのは特定非営利活動法人であった。

1 所轄庁の認定を受けた認定特定非営利活動法人に対して寄附した個人又は法人は、税制上の優遇措置を受けることができる。

これが正解です。

2 共同募金によって集められた資金は、市町村、社会福祉事業・社会福祉を目的とする事業を経営する者などに配分されている。

誤りです。共同募金は地方公共団体には配分されません。

3 社会福祉法人の公益事業における剰余金については、他の社会福祉法人が行っている社会福祉事業への寄附が認められている。

誤りです。剰余金はその法人が行う社会福祉事業や公益事業に充てることと規定されています。

4 「社会福祉協議会活動実態調査等報告書2018」(全国社会福祉協議会)によれば、住民から会費を徴収している市町村社会福祉協議会は半数以下であった。

誤りです。会費を徴収している市町村社会福祉協議会は、87.0%です。

5 「令和元年度市民の社会貢献に関する実態調査」(内閣府)によれば、2018年(平成30年)に市民が寄附をした相手で最も多かったのは特定非営利活動法人であった。

誤りです。寄付先で最も多かったのは共同募金会で、37.2%でした。

第34回 問題119

特定非営利活動法人に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 内閣府の2021年(令和3年)3月31日現在の統計によると、特定非営利活動法人が行う事業のうち、最も多いのは、「社会教育の推進を図る活動」である。

2 特定非営利活動法人の設立認証等を行う所轄庁は、内閣府である。

3 特定非営利活動法人の設立に当たっては、社会福祉事業を実施するために必要な財産を保有していなければならない。

4 特定非営利活動法人は、地方公共団体の議会の議員候補者を推薦したり、支持したりする目的で設立することはできない。

5 特定非営利活動法人の監事は理事の中から選任される。

1 内閣府の2021年(令和3年)3月31日現在の統計によると、特定非営利活動法人が行う事業のうち、最も多いのは、「社会教育の推進を図る活動」である。

誤りです。「保健、医療又は福祉の増進を図る活動」が最多です。

2 特定非営利活動法人の設立認証等を行う所轄庁は、内閣府である。

誤りです。NPO法人を認証するのは、原則として主たる事業所のある都道府県知事です。ただし、その事業所が1指定都市内にあれば当該市長が所管庁となります。

3 特定非営利活動法人の設立に当たっては、社会福祉事業を実施するために必要な財産を保有していなければならない。

誤りです。このような資産要件はありません。

4 特定非営利活動法人は、地方公共団体の議会の議員候補者を推薦したり、支持したりする目的で設立することはできない。

これが正解です。

5 特定非営利活動法人の監事は理事の中から選任される。

誤りです。監事は理事を兼ねることができません。

第35回 問題119

社会福祉法人の組織体制に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 社会福祉法人は、定款、貸借対照表、収支計算書、役員報酬基準等を公表しなければならない。

2 社会福社施設を経営している社会福祉法人において、当該施設の管理者は法人の理事になることは禁止されている。

3 社会福社法人は収益事業を行うことが禁止されている。

4 社会福祉法人における評議員の選任・解任は、定款に定めることにより、理事長や理事会が決定することが可能である。

5 社会福祉法人は、理事長以外に業務執行理事を評議員会で選定することができる。

1 社会福祉法人は、定款、貸借対照表、収支計算書、役員報酬基準等を公表しなければならない。

これが正解です。

2 社会福社施設を経営している社会福祉法人において、当該施設の管理者は法人の理事になることは禁止されている。

そんなことはありません。

3 社会福社法人は収益事業を行うことが禁止されている。

社会福祉法人は収益事業を行うことができます。

4 社会福祉法人における評議員の選任・解任は、定款に定めることにより、理事長や理事会が決定することが可能である。

社会福祉法第31条「理事又は理事会が評議員を選任し、又は解任する旨の定款の定めは、その効力を有しない。」とされています。

5 社会福祉法人は、理事長以外に業務執行理事を評議員会で選定することができる。

業務執行理事は評議員会ではなく理事会で選定します。

第35回 問題120

特定非営利活動法人の組織運営に関する次の記述のうち、正しいものを1つ選びなさい。

1 特定非営利活動法人における最高意思決定機関は、評議員会である。

2 特定非営利活動法人において役員に報酬を支払うことができるのは、役員総数の半数までである。

3 特定非営利活動法人は、その主たる活動の目的を、政治上の主義を推進、支持、反対するための活動とすることができる。

4 特定非営利活動法人は、法律に定められた要件を満たし、必要な書類を添えて所轄庁に申請し、審査を経て認可された後、登記することによって成立する。

5 特定非営利活動法人は、その社員の資格の得喪に関して不当な条件を付してはならず、加入や脱退の自由を保障する必要がある。

1 特定非営利活動法人における最高意思決定機関は、評議員会である。

誤りです。評議員会ではなく社員総会です。

2 特定非営利活動法人において役員に報酬を支払うことができるのは、役員総数の半数までである。

誤りです。半数ではなく3分の1以下です。

3 特定非営利活動法人は、その主たる活動の目的を、政治上の主義を推進、支持、反対するための活動とすることができる。

誤りです。このような目的はありません。

4 特定非営利活動法人は、法律に定められた要件を満たし、必要な書類を添えて所轄庁に申請し、審査を経て認可された後、登記することによって成立する。

誤りです。NPO法人は認可ではなく認証です。

5 特定非営利活動法人は、その社員の資格の得喪に関して不当な条件を付してはならず、加入や脱退の自由を保障する必要がある。

これが正解です。加入したという人がいれば、よほどの理由がない限り拒めません。

第35回 問題121

福祉や医療サービスを提供している組織・団体に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 社会医療法人は、収益業務を行うことが禁止されている。

2 株式会社は、都道府県知事への届出によって児童養護施設を設置することができる。

3 医療法人は、都道府県知事への届出によって特別養護老人ホームを設置することができる。

4 福祉活動を行う市民団体は、法人格を取得しなければならない。

5 医療法人は、剰余金の配当をすることが禁止されている。

1 社会医療法人は、収益業務を行うことが禁止されている。

誤りです。社会医療法人は一般の医療法人よりもさらに「公益性の高い医療」に取り組むことを目的として作られた医療法人なので、収益事業も行うことができるようになっています。

2 株式会社は、都道府県知事への届出によって児童養護施設を設置することができる。

誤りです。児童養護施設は第一種社会福祉事業なので、原則として国、地方公共団体、社会福祉法人しか運営できません。

3 医療法人は、都道府県知事への届出によって特別養護老人ホームを設置することができる。

誤りです。特別養護老人ホームは第一種社会福祉事業なので、原則として国、地方公共団体、社会福祉法人しか運営できません。

4 福祉活動を行う市民団体は、法人格を取得しなければならない。

そんなことはありません。

5 医療法人は、剰余金の配当をすることが禁止されている。

これが正解です。

第36回 問題119

社会福祉法人に関する次の記述のうち、正しいものを2つ選びなさい。

1 主たる事務所の所在地において設立の登記をすることによって成立する。

2 収支計算書の公表は任意である。

3 他の社会福祉法人と合併することはできない。

4 評議員、評議員会、理事、理事会、監事を設置することが義務づけられている。

5 評議員は無報酬でなければならない。

1 主たる事務所の所在地において設立の登記をすることによって成立する。

正しいです。

2 収支計算書の公表は任意である。

誤りです。収支計算書の公表は義務です。

3 他の社会福祉法人と合併することはできない。

誤りです。社会福祉法人同士は合併することができます。

4 評議員、評議員会、理事、理事会、監事を設置することが義務づけられている。

正しいです。

5 評議員は無報酬でなければならない。

誤りです。評議員には報酬を支払うことができます。

第37回 問題124

事例を読んで、A特定非営利活動法人がこれから取り組むべきこととして、最も適切なものを1つ選びなさい。

〔事 例〕

A特定非営利活動法人は、B県C市において障害福祉事業を実施してきた。地域のニーズにさらに応えることができるよう規模を拡大し、組織を発展させていくため、関係者と協議してA特定非営利活動法人を解散し、社会福祉法人の設立を目指すこととなった。これまでのとおりC市に主たる事務所を置き、C市内でのみ事業を行っていく予定である。なお、C市は指定都市ではない。

1 社会福祉法人の重要事項の議決機関となる評議員会を設置する。

2 社会福祉法人の会員を募り、10名以上の会員名簿を作成する。

3 A特定非営利活動法人の解散を、所轄庁であるC市に届け出る。

4 A特定非営利活動法人の残余財産を、これまでの寄付者個人に分配する。

5 社会福祉法人の設立のため、所轄庁である B県からの認可を受ける。

1 社会福祉法人の重要事項の議決機関となる評議員会を設置する。

正しいです。

2 社会福祉法人の会員を募り、10名以上の会員名簿を作成する。

誤りです。特定非営利活動法人の場合は社員10名以上という要件がありますが、社会福祉法人にはこのような規定はありません。

3 A特定非営利活動法人の解散を、所轄庁であるC市に届け出る。

誤りです。特定非営利活動法人の所轄庁は、原則都道府県です。C市が指定都市であればC市が所轄庁になります。

4 A特定非営利活動法人の残余財産を、これまでの寄付者個人に分配する。

誤りです。NPO法人の残余財産を個人に分配してはいけません。

5 社会福祉法人の設立のため、所轄庁である B県からの認可を受ける。

誤りです。社会福祉法人の所轄庁は、市の範囲内で事業を実施していればその市が所轄庁になります。

第37回 問題125

次の記述のうち、2016年(平成28年)の社会福祉法改正により、新たに社会福祉法人が努めなければならないとされたこととして、正しいものを1つ選びなさい。

1 福祉サービスの利用者の利益を保護する仕組みを導入すること。

2 地域における公益的な取組を実施すること。

3 従業員の給与基準を定めて公表すること。

4 第一種社会福祉事業を実施すること。

5 第三者評価を受審すること。

選択肢2が正解です。社会福祉法第24条「社会福祉法人は、社会福祉事業及び第二十六条第一項に規定する公益事業を行うに当たつては、日常生活又は社会生活上の支援を必要とする者に対して、無料又は低額な料金で、福祉サービスを積極的に提供するよう努めなければならない。」

第38回 問題14

現在の日本のNPO法人(特定非営利活動法人)に関する次の記述のうち、最も適切なものを1つ選びなさい。

1 特例認定NPO法人は、パブリック・サポート・テストを受けなければならない。

2 収益事業の実施は認められていない。

3 1980年代の難民救援活動を契機として急増した。

4 認定NPO法人は、クラウドファンディングを用いて資金調達を行うことはできない。

5 3年以上、事業報告書等を提出しなかった場合、所轄庁は認証を取り消すことができる。

1 特例認定NPO法人は、パブリック・サポート・テストを受けなければならない。

誤りです。特例認定NPO法人は、パブリック・サポート・テストを受けずに認定されます。

2 収益事業の実施は認められていない。

誤りです。収益事業は実施できます。

3 1980年代の難民救援活動を契機として急増した。

誤りです。1995年の阪神・淡路大震災でのボランティア活動の活性化が直接の契機となり、それまで任意団体だったボランティア団体が法人格を持てず不便だったため、1998年に特定非営利活動促進法(NPO法)が制定され、同年12月に施行されました。

4 認定NPO法人は、クラウドファンディングを用いて資金調達を行うことはできない。

誤りです。認定NPO法人でもクラウドファンディングができます。

5 3年以上、事業報告書等を提出しなかった場合、所轄庁は認証を取り消すことができる。

これが正解です。

第38回 問題124

社会福祉事業などを行う法人の設立や運営に関する次の記述のうち、適切なものを2つ選びなさい。

1 特定非営利活動法人は、設立に際し3名以上の理事が必要である。

2 一般社団法人は、法人の事業として公益的活動を実施する必要がある。

3 公益財団法人は、設立の当初から公益財団法人として設立することができる。

4 社会福祉連携推進法人は、社会福祉に係る業務の連携を推進し、社会福祉法人の経営基盤の強化に資すること等を目的に設立する一般社団法人である。

5 医療法人は、社会福祉事業を行うことにより社会医療法人と認定される。

1 特定非営利活動法人は、設立に際し3名以上の理事が必要である。

正しいです。特定非営利法人の設立には、社員10名以上と役員4名(理事3名・監事1名)が必要です。

2 一般社団法人は、法人の事業として公益的活動を実施する必要がある。

誤りです。このような義務規定はありません。

3 公益財団法人は、設立の当初から公益財団法人として設立することができる。

誤りです。まずは一般財団法人を設立し、その後、内閣府又は都道府県に対し公益認定の申請をします。

4 社会福祉連携推進法人は、社会福祉に係る業務の連携を推進し、社会福祉法人の経営基盤の強化に資すること等を目的に設立する一般社団法人である。

正しいです。社会福祉連携推進法人は一般社団法人です。

5 医療法人は、社会福祉事業を行うことにより社会医療法人と認定される。

誤りです。社会医療法人の認定要件は、同一親族等関係者の制限、救急医療等確保事業に係る業務の実施と実績、公的な運営、解散時の残余財産の帰属先の制限などがあります。

次の記事

次は、福祉サービスを提供する組織について。非営利法人の中でも労働者協働組合について学びます。

コメント